Resumen: fusiones y adquisiciones de biofarmacia en 2023

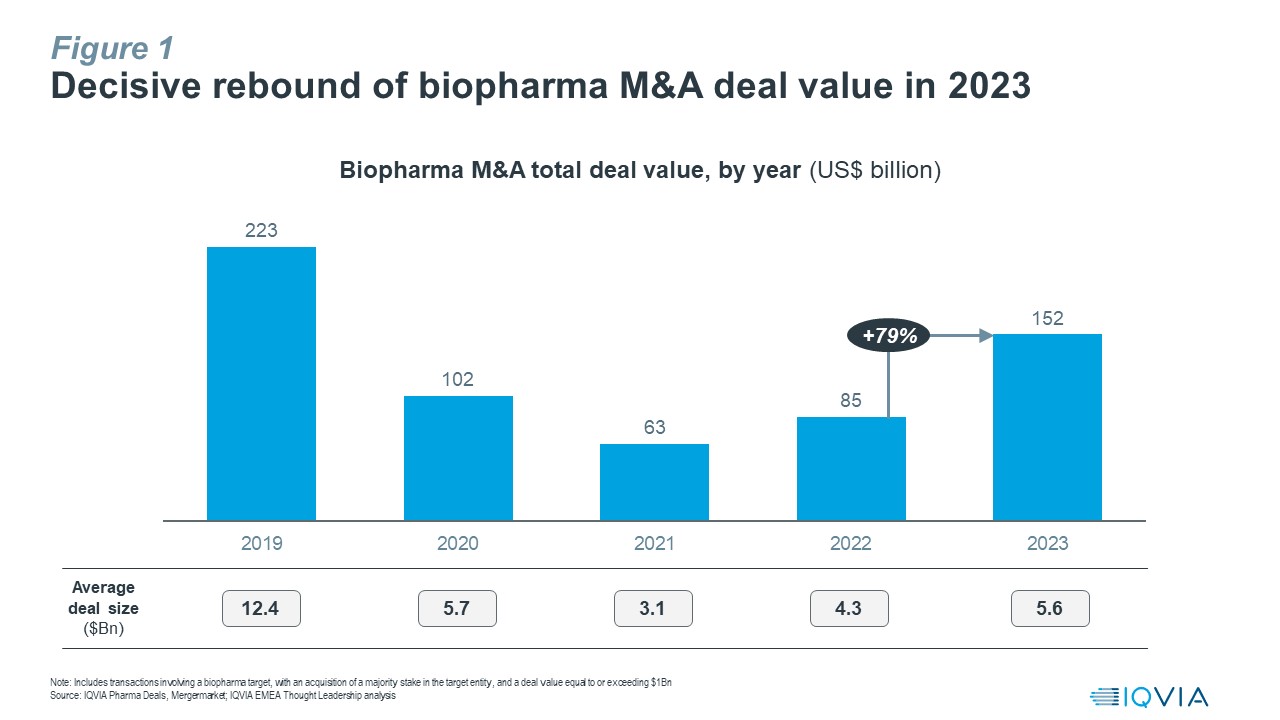

La actividad de fusiones y adquisiciones en el sector biofarmacéutico ha experimentado un repunte decisivo en 2023, con un valor agregado de las transacciones que aumentó un 79% en comparación con 2022 hasta alcanzar ~152 mil millones de dólares para todo el año, el nivel más alto desde 2019. El tamaño promedio de las transacciones también continuó su tendencia ascendente hacia niveles vistos por última vez en 2020 (ver Figura 1).

Este resultado está en línea con nuestra predicción que hicimos a principios del año pasado de que el valor de las fusiones y adquisiciones en 2023 alcanzaría un total de 140 mil millones a 160 mil millones de dólares para transacciones que involucran un objetivo biofarmacéutico, con la adquisición de una participación mayoritaria en la entidad objetivo y un valor de transacción igual. igual o superior a 1.000 millones de dólares.

En 2023, dominaron los acuerdos complementarios, con la excepción de la adquisición de Pfizer-Seagen por 43.000 millones de dólares como único mega acuerdo anunciado el año pasado. Las transacciones importantes y dignas de mención anunciadas en 2023 incluyen BMS-Karuna ($14 mil millones), Merck-Prometheus ($10,2 mil millones), AbbVie-Immunogen ($10,1 mil millones), AbbVie-Cerevel ($8,7 mil millones), Biogen-Reata ($7,3 mil millones) y Roche- Telavant (7.100 millones de dólares).

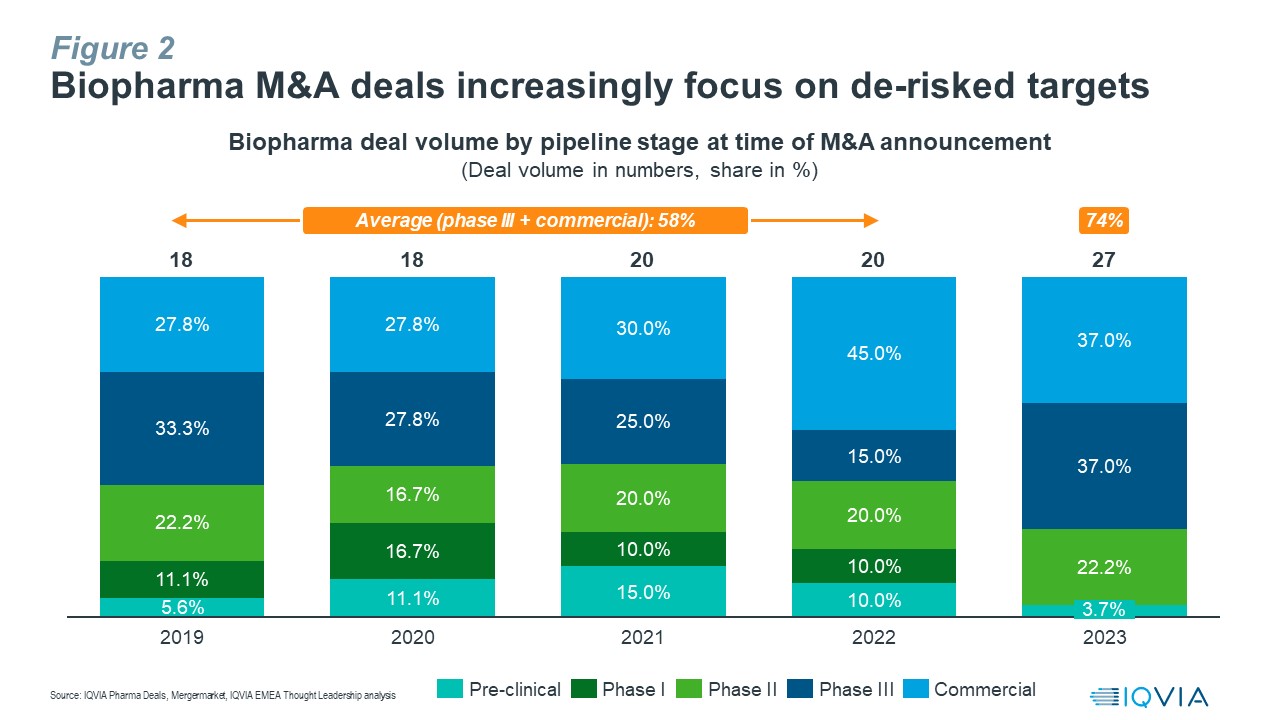

La actividad de fusiones y adquisiciones en 2023 también destacó una disminución significativa en el apetito por el riesgo de los adquirentes en comparación con años anteriores, con el 74% de las transacciones centradas en objetivos sin riesgo con activos que estaban al menos en la fase 3 o ya en el mercado, un aumento del 16 % en comparación con la participación promedio del 58 % para este tipo de acuerdos durante el período de cuatro años de 2019 a 2022 (ver Figura 2).

Como era de esperar, la oncología, como foco de innovación biofarmacéutica, fue el área de terapia (AT) líder para los acuerdos de fusiones y adquisiciones en 2023, lo que representa el 48% del valor de los acuerdos.

Curiosamente, CNS, rechazado durante mucho tiempo por las grandes farmacéuticas, fue el foco de varios acuerdos de alto perfil en 2023: BMS-Karuna (14 mil millones de dólares); AbbVie-Cerevel (8.700 millones de dólares) y Biogen-Reata (7.300 millones de dólares), y los dos primeros acuerdos se centraron en activos líderes en la esquizofrenia con un nuevo MoA, agonistas de los receptores muscarínicos, para el tratamiento de la psicosis. En general, CNS se convirtió en la segunda AT en foco de acuerdos de fusiones y adquisiciones el año pasado, con una participación de valor del 21%.

La inmunología cayó del puesto número uno en 2022 al tercer lugar por valor de transacción, con una participación del 14%.

Los activos cardiometabólicos, especialmente aquellos centrados en la obesidad, experimentaron un aumento en el interés en 2023, ya que los compradores estaban ansiosos por participar en la última bonanza de crecimiento de la industria impulsada por la innovación. Una demanda tan fuerte elevó esta asistencia técnica al cuarto lugar, con una participación en el valor de las transacciones del 9 %, mientras que solo ocupó el segundo lugar después de la oncología por volumen de transacciones, con una participación del 22 % (ver Tabla 1).

Tabla 1: Acuerdos de fusiones y adquisiciones centrados en el sector cardiometabólico en 2023

| Adquiridor | Objetivo | Indicación | Valor total del trato (M) |

| roche | Terapéutica Carmot | Obesidad, diabetes tipo 1, diabetes tipo 2 | $3,100 |

| sanofi | Biografía de Provención | diabetes tipo 1 | $2,815 |

| lirio | Versani | Obesidad, insuficiencia cardíaca. | $1,925 |

| AstraZeneca | cincor | Hipertensión, ERC | $1,635 |

| chiesi | amryt | Trastornos lipídicos, HoFH | $1,429 |

| Novo Nordisk | Inversago | Obesidad, trastornos metabólicos. | $1,075 |

En general, 2023 resultó ser un año muy razonable para las fusiones y adquisiciones en biofarmacia; sin embargo, no vimos que la actividad de transacciones volviera a los niveles frenéticos de 2019.

Perspectivas: fusiones y adquisiciones biofarmacéuticas en 2024

A medida que avanza 2024, los fundamentos que respaldan la negociación siguen siendo sólidos :

- Capacidad de negociación : ya en 2023, las grandes farmacéuticas acumularon un formidable fondo de guerra, lo que equivale a una capacidad de negociación de 0,8 billones de dólares entre las 15 principales empresas, que esperamos crezca hasta 1,2 billones de dólares hasta 2025. El éxito estelar de las franquicias GLP-1 de Novo y Lilly en Tanto la diabetes como la obesidad, a las que posiblemente les seguirán en cierta medida otros participantes en el mercado, aumentarán aún más el poder de fuego disponible en materia de fusiones y adquisiciones. Gran parte de esta pólvora seca aún no se ha desplegado.

- Brecha de crecimiento : entre 2023 y 2030, entre 210.000 y 250.000 millones de dólares de ingresos de la industria biofarmacéutica se enfrentan a una exposición a la LoE sólo en el mercado crítico de EE. UU., lo que crea una urgencia para reponer los proyectos y carteras para impulsar el crecimiento futuro.

- Lado de la oferta : La innovación sigue estando dominada por las empresas biofarmacéuticas emergentes (EBP), que representan más de 280 activos no asociados actualmente en la fase 3 que son propiedad de empresas biotecnológicas precomerciales sin ingresos. Si bien el entorno de financiación para las EBP está mostrando signos iniciales de mejora, llevará tiempo recuperarse por completo y trasladarse al mercado. Al mismo tiempo, no esperamos un regreso a los días espumosos de dinero fácil vistos en 2020/21, lo que obligará a muchas EBP a seguir buscando salidas a través de la ruta de fusiones y adquisiciones.

Además de estos sólidos fundamentos, existen catalizadores positivos incrementales que brindarán mayor apoyo al impulso del acuerdo en 2024:

- Nuevas amenazas al crecimiento : los desafíos que plantean las nuevas políticas y las medidas de contención de costos son un tema común en los principales mercados farmacéuticos y aumentan la necesidad de reponer los ingresos mediante acuerdos. Por ejemplo, el IRA en Estados Unidos, incluida la perspectiva de negociaciones directas de precios por parte de Medicare; la GKV-FinStG, la Ley de Estabilización Financiera del Sistema de Seguro de Salud Obligatorio de Alemania, que congela los precios de los medicamentos hasta 2026, al tiempo que aumenta los reembolsos obligatorios del 7% al 12% y reduce el período de libre fijación de precios de 12 a 6 meses, junto con otras medidas; o la nueva legislación farmacéutica de la UE, que propone, por ejemplo, acortar la protección reglamentaria de datos y la exclusividad de los medicamentos huérfanos, añadiendo un riesgo potencial a medio plazo para el que las empresas tal vez quieran empezar a prepararse en 2024.

- Miedo a perderse algo : el surgimiento de nuevas plataformas de crecimiento se topa con las grandes empresas farmacéuticas que buscan crecimiento y están ansiosas por asegurarse una participación en esas oportunidades, por ejemplo, modalidades novedosas como los ADC o los radiofármacos; o la reactivación de TA estancados como resultado de una innovación revolucionaria, por ejemplo, GLP-1 en la obesidad o nuevos MoA para el tratamiento de una variedad de indicaciones del SNC, por ejemplo, Alzheimer, esquizofrenia o depresión. Las fusiones y adquisiciones ofrecen una ruta atractiva para establecer rápidamente una presencia y cerrar cualquier brecha en la cartera.

- Renacimiento de las enfermedades de alta prevalencia : La comercialización de la nueva ola de terapias transformadoras para enfermedades con poblaciones considerables de pacientes, como la obesidad, la EHNA o el Alzheimer, agravada por la ausencia de un estándar de atención eficaz, requiere una amplia configuración del mercado y la participación de una gran universo de clientes. La infraestructura comercial y los niveles de inversión necesarios ponen la autocomercialización fuera del alcance de la mayoría de las EBP, incluso si están bien financiadas, y por lo tanto obligan a dichas empresas a buscar socios de comercialización para sus activos, incluso a través de la ruta de fusiones y adquisiciones.

A pesar de un sentimiento tan positivo, persisten algunas incertidumbres que pueden generar posibles obstáculos para el impulso de las fusiones y adquisiciones en 2024.

Unas perspectivas de tipos de interés más benignas para 2024, especialmente según lo señalado por la Reserva Federal de Estados Unidos, mejorarán el entorno de financiación de las EBP. Sin embargo, su impacto general en las fusiones y adquisiciones biofarmacéuticas tiene más matices, ya que actúan fuerzas opuestas:

- Es probable que los precios de los activos aumenten, ya que las EBP tienen alternativas a la ruta de fusiones y adquisiciones, lo que desencadena un posible efecto de bola de nieve: valoraciones más altas para las biotecnologías públicas, lo que lleva a rondas de seguimiento más grandes que pueden desbloquear la ruta de IPO, ya que más empresas privadas están dispuestas a aprovechar reactivaron los mercados públicos. A modo de contexto, a finales de diciembre de 2023, el índice de biotecnología XBI había subido casi un 42% frente a su mínimo a finales de octubre de 2023, mientras que se anunciaron 3 OPI de biotecnología solo en la primera semana de 2024 frente a un total de 20 en 2023. – ¿Un presagio de la reapertura de la ventana de salida a bolsa por fin?

- A medida que los rendimientos de las tenencias de efectivo empiezan a parecer menos atractivos, los inversores generalistas también pueden verse alentados a volver a la inversión pública en biotecnología, y la demanda adicional contribuye aún más a elevar los precios de los activos.

- La financiación privada también podría verse impulsada, ya que los inversores institucionales pueden temer perderse la oportunidad si no consiguen una participación en empresas biotecnológicas privadas antes de que coticen en bolsa.

- Los cierres recientemente anunciados de nuevos fondos de ciencias biológicas con exceso de suscripción por parte de Goldman Sachs y TCG Crossover sugieren que los socios limitados están volviendo a interesarse más en inversiones en biotecnología tanto públicas como privadas.

- Al mismo tiempo, la capacidad de negociación de las grandes farmacéuticas no se verá afectada en gran medida por las tasas de interés más bajas, especialmente en el caso de adquisiciones conjuntas, ya que normalmente no dependen del financiamiento de deuda. Dada la necesidad continua y apremiante de las grandes farmacéuticas de cerrar una brecha de crecimiento considerable, la demanda de acuerdos de fusiones y adquisiciones probablemente será inelástica. Con valoraciones más altas de los objetivos potenciales, esta combinación impulsaría el impulso general de las fusiones y adquisiciones en términos de valor.

Al igual que en 2023, la postura más activista de la Comisión Federal de Comercio (FTC) sigue siendo una fuente de incertidumbre para los negociadores en 2024. Una vez centrada en la competencia directa, especialmente analizando el impacto de las grandes transacciones, la FTC ahora aplica una lente más amplia a cómo evalúa el impacto de los acuerdos en el poder de negociación de las empresas farmacéuticas.

- A finales de 2023, la FTC tomó una medida sin precedentes: amenazó con bloquear el acuerdo de Sanofi para licenciar un activo de fase 1 para la enfermedad de Pompe de Maze Therapeutics, lo que llevó a Sanofi a rescindir el acuerdo. Esta fue la primera vez que un desafío de la FTC se ha dirigido a un programa clínico de fase 1 que está a años de distancia del mercado, sobre la base de que dicho acuerdo habría eliminado una amenaza competitiva incipiente a los propios esfuerzos de Sanofi contra la enfermedad de Pompe.

- Por otro lado, después de todo, el año pasado se completaron dos megaacuerdos, inicialmente impugnados por la FTC por motivos anticompetitivos: (i) la adquisición de Horizon por parte de Amgen por 28.000 millones de dólares, en octubre de 2023; (ii) La adquisición de Seagen por parte de Pfizer por 43.000 millones de dólares, en diciembre de 2023.

En última instancia, esperamos que un mayor escrutinio de la FTC afecte a acuerdos específicos, o tipos de acuerdos, en lugar de desalentar la actividad de fusiones y adquisiciones en todos los ámbitos, mientras que los negociadores navegarán de manera proactiva los posibles riesgos regulatorios.

Las perspectivas geopolíticas más amplias para 2024 siguen siendo desafiantes; por ejemplo, los conflictos en curso, la rivalidad estratégica entre Estados Unidos y China o la desglobalización más amplia crean nuevas barreras al abastecimiento transfronterizo de innovación biomédica y su comercialización. El resultado de las elecciones presidenciales estadounidenses de noviembre de 2024 y su impacto en la dirección de las políticas tanto exterior como interior representa otra gran incógnita para los mercados públicos. En conjunto, estas incertidumbres incrementales pesarán sobre el sentimiento de negociación.

Teniendo en cuenta la interacción dinámica de todos estos factores que analizamos en detalle, incluidos fundamentos sólidos, catalizadores incrementales, incertidumbres restantes y posibles obstáculos, en general, nuestra perspectiva para 2024 es más optimista en comparación con 2023.

Por lo tanto, en este momento, pronosticamos que el valor agregado de los acuerdos de fusiones y adquisiciones alcanzará los 180.000-200.000 millones de dólares en 2024.

En cuanto al enfoque del acuerdo en 2024, esperamos que continúe la preferencia por adquisiciones complementarias y activos sin riesgo, mientras que es probable que el cardiometabolismo/obesidad consolide su recién adquirida popularidad junto con la oncología y la inmunología, las eternas favoritas de los adquirentes.

Por último, si bien en este blog nos hemos centrado en las transacciones de fusiones y adquisiciones, es importante señalar que otros tipos de acuerdos (más allá de la adquisición absoluta de la propiedad de las empresas o activos objetivo) también desempeñarán un papel vital, como los acuerdos de licencia, las empresas conjuntas, las colaboraciones y (I+D), a medida que los negociadores navegan por todo el espectro de riesgos en busca de crecimiento futuro.

Agradecimientos

Los autores desean agradecer a Aaron Wright y Helena Bayley por su apoyo analítico para desarrollar este blog.

Fuentes de información y datos clave

Ofertas de IQVIA Pharma; Enlace de Previsión IQVIA; Enlace del oleoducto IQVIA; mercado de fusiones; Espacio de trabajo de Refinitiv; informes financieros de la empresa; comunicados de prensa de la empresa y anuncios de acuerdos; Investigación y análisis del escritorio de liderazgo intelectual de IQVIA EMEA.

Por: Markus Gores, vicepresidente de liderazgo intelectual en EMEA, William Harries, consultor sénior, liderazgo intelectual en EMEA / IQVIA Blog.